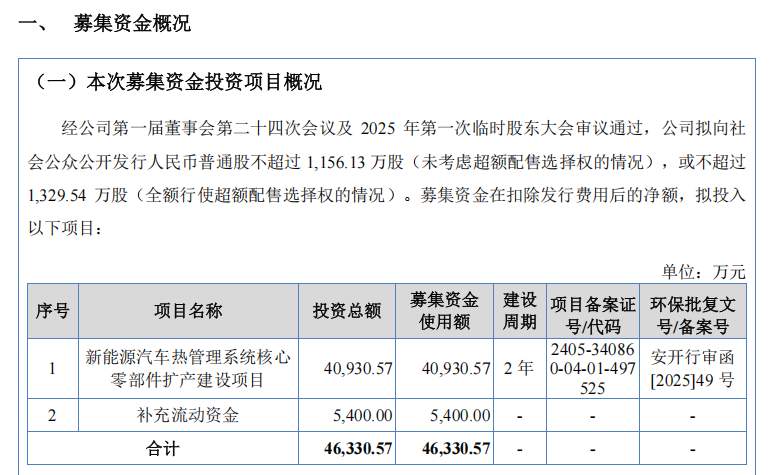

新富科技正在冲刺北交所IPO,公司拟发行不超过1329.54万股,计划募资4.63亿元,其中4.09亿元投向“热管理系统核心零部件扩产项目”,5400万元用于补充流动资金。

企业主营新能源汽车热管理零部件,产品包括电池液冷管、液冷板和电控散热器。境外业务占比逐年提升,2024年已接近六成。看似增长迅速,但IPO审核过程中,公司披露的财务结构与经营模式,仍引发了监管层的重点关注。

北交所的问询涵盖10个问题,集中在四个方面:毛利率持续下滑、境外工厂亏损、客户集中度过高、收入确认复杂。这些问题触及了企业盈利质量与可持续经营的核心。监管要求公司充分解释业绩波动与风险控制机制,并对海外业务的真实性与合规性进行逐项说明。

毛利率骤降与境外亏损:盈利质量成首要考题

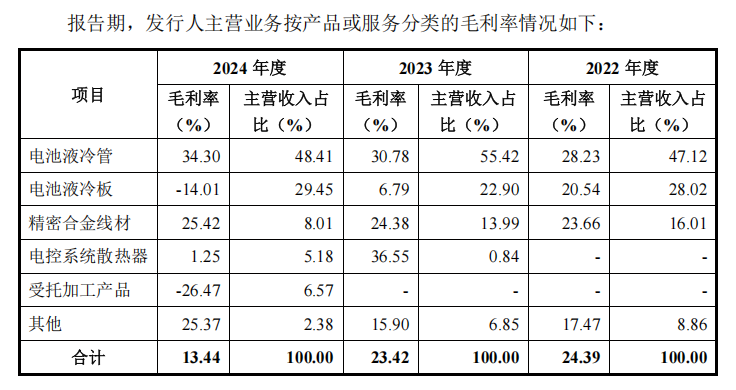

报告期内,新富科技的营收保持增长,但毛利率却显著下降。2022年至2024年,公司综合毛利率由25.86%降至15.94%。监管要求公司详细说明毛利下滑的成因,并披露境外工厂的盈利状况。

公司在问询回复中表示,毛利下降主要源于两方面:一是电池液冷板新品“S型”在量产初期良率偏低,板端毛利一度为负;二是墨西哥工厂建厂初期配套产线不完整,受托加工业务毛利率为-26.47%。公司称,这属于阶段性亏损,期后墨西哥工厂毛利率已回升至14.53%,良率改善明显。

不过,从财务结构来看,风险并未完全解除。墨西哥工厂2024年仍处于亏损状态,固定成本摊薄不足,新增固定资产折旧约720万元/年,对利润构成持续压力。液冷板产品单价下降、原材料成本占比偏高,也意味着毛利修复需要更长周期。

客户集中与收入确认:寄售模式引发核查

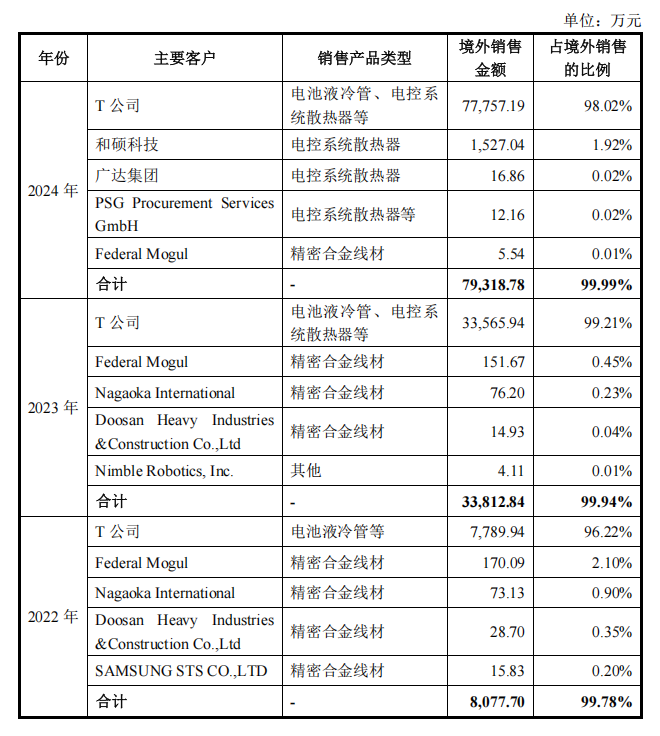

除盈利能力外,收入真实性同样是监管问询重点。问询函显示,2022年至2024年,公司前五大客户销售收入占比分别为77.92%、84.84%、90.08%。其中海外业务方面,第一大客户T公司贡献主要收入,2022-2024年该公司占海外业务收入的比例超过96%,境外业务几乎完全依赖该单一客户。

在销售模式上,公司采取“寄售+直销”并行。寄售模式下,产品先送至客户仓库,按月对账结算;直销模式以签收或提货时点确认收入。监管要求公司说明寄售业务的收入确认时点、是否存在提前确认及寄售商品的核算方式。

公司回应称,寄售业务收入确认以客户领用为节点,并提供了合同、订单、报关单、提货单、对账单等凭证。保荐机构与会计师事务所已对境外寄售商品实施现场监盘,并出具“收入真实、准确、完整”的意见。

形式上符合会计准则,但寄售模式增加了收入确认的复杂性,也加大了库存与应收账款的波动风险。客户集中度极高意味着议价权偏弱,一旦主要客户调整采购节奏或转移供应链,公司收入将面临显著下滑风险。

这也是监管追问的核心:在单一客户高度绑定下,企业的持续经营能力是否具备独立性。新富科技虽称合作稳定,但问询过程显示,监管并未轻易接受“绑定即稳定”的逻辑。

募资扩产与现金流:产能与需求的博弈

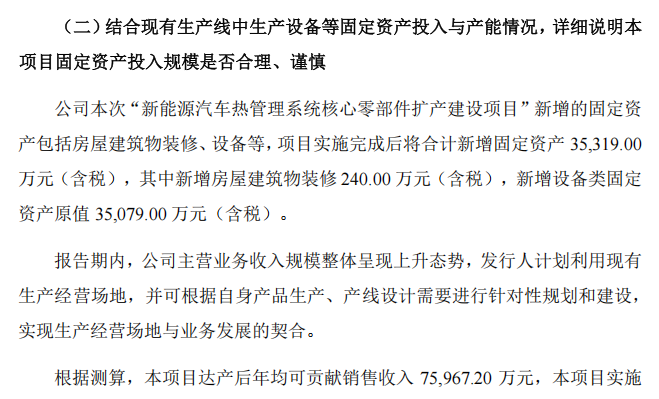

在盈利和收入真实性之外,监管还重点关注公司募投项目的合理性。此次IPO,新富科技拟募资4.63亿元,其中4.09亿元投向“热管理系统核心零部件扩产项目”、5400万元用于补流。监管要求公司说明新增产能的必要性、现有产能利用率及资金使用匹配性。

公司回应称,现有产线已接近饱和,扩产项目主要用于服务头部客户的新增海外订单。募投项目预计将提升自动化水平和良率,并支撑未来三年订单增长。同时,公司认为补充流动资金有助于缓解应收账款增长带来的资金压力。

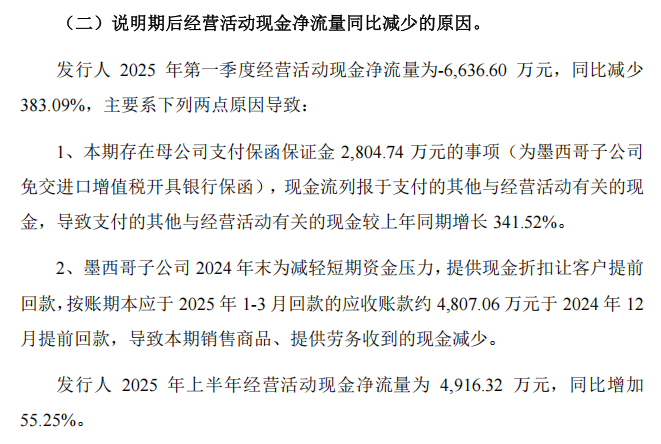

但从财务表现看,公司经营性现金流波动明显。报告期内,公司经营活动产生的现金流量净额分别为5074万元、4825万元和10867万元。进入2025年第一季度,公司经营活动现金净流量为-6637万元,同比减少383%。与此同时,公司流动比率、速动比率、现金比率和现金流量比率均低于同行业可比公司平均水平,资产负债率则明显高于同行均值,反映出其短期偿债能力弱于同业。监管认为,公司需在规模扩张与现金流安全之间保持平衡。

境外业务的快速扩张、寄售结算周期的延长,使得营运资金需求进一步攀升。在客户集中、产能尚未完全消化的情况下继续扩产,可能导致固定资产和现金流承压,监管关注的核心在于高增长模式是否建立在稳健的现金流基础之上。

新富科技的IPO问询过程,呈现出北交所审核的典型路径:从增长曲线回到盈利质量与独立性的底层逻辑。公司在液冷技术与海外供应链上具备先发优势,但其暴露的结构性问题——境外工厂亏损、毛利率下滑、客户集中度过高、寄售模式复杂——都可能成为上市后业绩波动的源头。

监管的追问不仅要求企业解释数字,更要求其证明增长的可持续性。对于投资者而言股票网上开户,这场问询既是一份风险清单,也是一面照见制造业全球化压力的镜子。

垒富配资提示:文章来自网络,不代表本站观点。

热点资讯